Konsolidacja finansowa – trudności i szanse

Konsolidacja finansowa to hasło, które może wywoływać różne emocje. Nie zawsze będą to emocje jednoznacznie pozytywne. Na działy finansowe, raportowania czy controllingu spadnie zwykle odpowiedzialność za przygotowanie materiałów pod konsolidację lub przygotowanie samej konsolidacji sprawozdań finansowych. A to z kolei kojarzy się ze skomplikowanym procesem, wieloma wyzwaniami organizacyjnymi, a także zwiększonym czasem i kosztem pracy.

Właściciele grup kapitałowych i inwestorzy patrzą na to samo zagadnienie inaczej. Skonsolidowane sprawozdanie finansowe daje im informację o sytuacji finansowej całej grupy. I to w sposób, który umożliwia patrzenie na nią, jak na jednolity podmiot gospodarczy, a nie po prostu sumę wyników finansowych kilku jednostek. Ta wiedza jest niezbędna do monitorowania wyników, podejmowania strategicznych decyzji biznesowych czy nawet przyciągania kolejnych inwestorów.

Właściwe zaplanowanie i wdrożenie procesu konsolidacji finansowej może jednak przynieść korzyść wszystkim zainteresowanym. Przyjrzyjmy się tej kwestii bez uprzedzeń.

Czym jest konsolidacja finansowa?

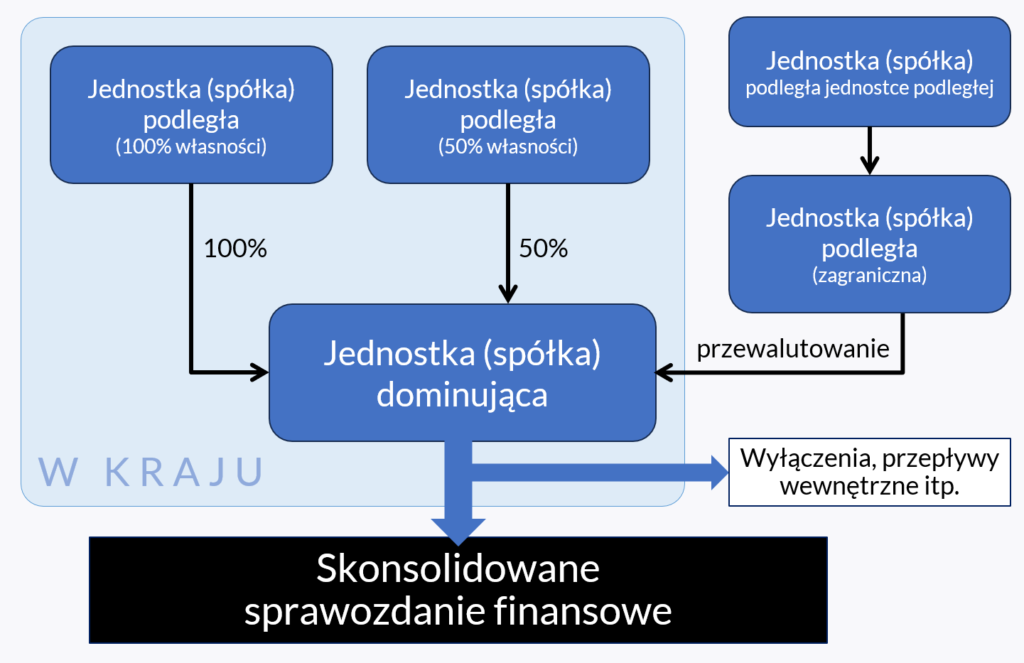

Konsolidacja finansowa to proces integrujący dane finansowe z wielu jednostek gospodarczych w jedno spójne sprawozdanie finansowe. Jednostki, o których mowa, są powiązane kapitałowo, choć działają niezależnie od siebie.

Skoro konsolidacja wymaga dodatkowej pracy, można zapytać: dlaczego nie wystarczy bazować na jednostkowych sprawozdaniach finansowych?

Celem jest tu rzetelna ocena działalności całej grupy, w ramach której następują m.in. wewnętrzne przepływy finansowe, które w procesie konsolidacji podlegać będą korektom. Jednostkowe sprawozdania finansowe nie mogą ich uwzględnić, a więc i nie pozwalają na dokonanie całościowej analizy działalności grupy.

Dodatkowo udział w poszczególnych spółkach nie zawsze wynosi 100%, co także utrudnia pobieżną ocenę sytuacji finansowej grupy. Oczekiwany efekt można uzyskać jedynie przez przygotowanie sprawozdania finansowego grupy kapitałowej jako całości (skonsolidowanego). Takie sprawozdanie bierze pod uwagę zarówno skład grupy (uwzględniając hierarchię spółek i udziały w prawach własności) jak i bilans przepływów wewnątrz grupy (w tym obligatoryjne wyłączenia).

Znaczenie procesu konsolidacji wzrasta wraz z rozszerzaniem działalności. Staje się wręcz nieodzowne, gdy przeprowadzane są fuzje czy przejęcia. Wszystkie te operacje dodatkowo komplikują obraz finansowy całej grupy. A to jeszcze lepiej pokazuje przydatność konsolidacji sprawozdań finansowych.

Kto przygotowuje skonsolidowane sprawozdanie finansowe?

Skonsolidowane sprawozdanie finansowe sporządza jednostka dominująca i obejmuje ono dane jednostki dominującej oraz jednostek od niej zależnych wszystkich szczebli. Nie jest tu istotne, w jakim państwie znajdują się siedziby tych spółek. Zestawienie obejmuje je wszystkie w taki sposób, jakby grupa kapitałowa stanowiła jedną spółkę.

Istnieje kilka zasadniczych wyzwań, z którymi mierzą się grupy kapitałowe, przygotowując skonsolidowane sprawozdania finansowe i warto mieć je na uwadze, jeszcze nim przystąpi się do tego procesu.

Wyzwania i problemy związane z przygotowaniem skonsolidowanego sprawozdania finansowego

Osoby odpowiedzialne za proces konsolidacji sprawozdań finansowych to zazwyczaj pracownicy pionów finansowych. Typowe trudności, z jakimi spotykają się w swojej pracy, są spowodowane przez:

- odmienne plany kont i metody księgowania w różnych jednostkach,

- odmienne zasady i metody raportowania,

- różnorodne źródła, w których są gromadzone dane,

- konieczność identyfikacji transakcji wewnątrzgrupowych,

- brak spójności procesów,

- konieczność przygotowania korekt konsolidacyjnych.

Dodatkowo konsolidacja musi odbyć się w ograniczonym czasie i przy zapewnieniu zgodności z obowiązującymi standardami i przepisami, którymi podlega grupa kapitałowa.

Oczywiście wykorzystanie w procesie konsolidacji narzędzi wspomagających (jak specjalne systemy informatyczne) może usprawnić sam proces. Nadal może on być czasochłonny, ponieważ na jego przebieg wpływa liczba spółek w grupie, różnorodność systemów i walut. Może wymagać dużego nakładu prac manualnych, zwłaszcza jeśli odbywa się w otoczeniu stale zmieniających się wymogów sprawozdawczych, różnych jurysdykcji i standardów rachunkowości. Wspólna wirtualna przestrzeń pracy dla zespołu przeprowadzającego konsolidację okaże się jednak niewątpliwą pomocą.

Co jest niezbędne we wprowadzeniu procesu konsolidacji finansowej?

W praktyce grupy kapitałowe, zwłaszcza powstałe w wyniku zakupu jednostek dotąd niezależnych, wprowadzając konsolidację finansową, muszą przejść szereg zmian organizacyjnych. Choć poszczególne jednostki w grupie kapitałowej są od siebie w pewnym sensie niezależne, ich działy księgowe, finansowe czy controllingowe, muszą ze sobą współpracować.

Proste przesłanie danych czy sprawozdań finansowych z jednej spółki do drugiej to najczęściej dopiero początek wymiany informacji, w wyniku której dojdzie do stworzenia skonsolidowanego raportu. Również ustalenie i wdrożenie polityki konsolidacyjnej będzie tu niezbędne. Zapewni ono stosowanie jednolitych zasad ewidencjonowania oraz wyceny operacji gospodarczych, aktywów i pasywów (zasada ciągłości w rachunkowości), dzięki czemu konsolidacja będzie łatwiejsza do przeprowadzenia w przyszłości.

Jak sprawnie przeprowadzać konsolidację finansową?

Konsolidacja zazwyczaj obejmuje kilka etapów (*nie wszystkie są zawsze konieczne), takich jak:

- zbieranie danych finansowych z różnych jednostek,

- mapowanie kont na wspólny plan kont*,

- eliminacja transakcji wewnątrzgrupowych,

- konwersja walut*,

- kalkulacja korekt konsolidacyjnych.

Trudno nie ulec wrażeniu, że znacząca część tego procesu może być zautomatyzowana, jeżeli zastosuje się oprogramowanie umożliwiające scalenie sprawozdań finansowych poszczególnych spółek. Ale można też na początek innymi sposobami zoptymalizować proces zbierania danych do konsolidacji. Kluczowe jest zmniejszenie nakładu pracy oraz ilości błędów (ze względu na wymagane terminy) czy poprawa efektywności przepływu informacji.

Warto zatem wprowadzić:

- jednolite zasady ewidencji i wyceny operacji gospodarczych,

- wspólny plan kont,

- metody identyfikacji transakcji wewnątrzgrupowych,

- wspólne zasad raportowania grupowego.

Wszystko to przyczyni się do usprawnienia procesu konsolidacji.

Na pewno warto też rozważyć wykorzystanie jednego systemu informatycznego, który pozwala na scalenie danych z różnych źródeł. Systemy, takie jak Bilander, pozwalają na automatyzację dużej części wymienionych wyżej usprawnień oraz ułatwiają organizację całego procesu konsolidacji dzięki funkcjom pracy zespołowej.

Czy konsolidacja finansowa może pomóc firmie? Podsumowanie

Wydaje się, że konsolidacja sprawozdań finansowych, jako wymaganie narzucone jednostkom z zewnątrz, to przede wszystkim kłopot. Można jednak dostrzec w niej szansę na optymalizację procesów księgowych, finansowych czy controllingowych, szczególnie w kontekście uporządkowania ich i ujednolicenia tam, gdzie ma to sens.

Proces wdrożenia konsolidacji finansowej może usprawnić działanie całej grupy czy poszczególnych jednostek. Zwłaszcza, jeśli następuje z wykorzystaniem systemu informatycznego, który jest w stanie w sposób możliwie elastyczny go obsłużyć lub przynajmniej wesprzeć (chociażby przez spójne zasady raportowania). Lepsze ustrukturyzowanie kosztów, większa dbałość o cashflow, wreszcie przejrzystość finansów – to rzadko dostrzegane korzyści, które najlepiej zrozumieją zarząd oraz właściciele i inwestorzy. Konsolidację da się przeprowadzić sprawnie, trwale poprawiając wydajność wszystkich spółek grupy.

Trudno uniknąć emocji, słysząc o konsolidacji finansowej. Można jednak spojrzeć na to wyzwanie chłodnym okiem i potraktować je jako okazję do podniesienia kompetencji całej organizacji. W ostatecznym rozrachunku – efekt może być zaskakująco pozytywny.